Account and account book :-

Accounting लेनदेन या लाभ हानि जैसे Record के लेखे जोखे को Account कहते हैं |

Bank में यदि हमारा Account है तो अवश्य ही हम जानते हैं कि जो पैसा हम जमा करते हैं उसे हमारी Passbook में Credit (cr) धनी के खाने में और जो पैसा हम निकालते हैं उसे हमारी Passbook में Debit खाने में लिखा जाता है (dr) मैं से Debit घटा देने पर जो शेष रह जाता है उसे Balance के खाने में लिखा जाता है लेखा जोखा रखते समय केवल नगद राशि का ही विवरण नहीं रखना होता बल्कि उस माल का भी विवरण रखना होता है जिसके कारण रकम खर्च की जाती है गोदाम में कौन सा सामान कितनी मात्रा में है इसका विवरण भी Account का एक हिस्सा है प्रत्येक प्रकार के लेखा-जोखा का एक प्रारूप होता है जिसके निर्धारित खानों में निश्चित रखे जाते हैं इस प्रकार के प्रत्येक Account को अलग-अलग नामों से पुकारा जाता है

Account and journals

रोजनांचा अंग्रेजी में जनरल कहलाता है जनरल शब्द की उत्पत्ति फ्रेंच भाषा के जन्म शब्द से हुई है इसका शाब्दिक अर्थ दिन होता है दोहरी लेखा प्रणाली में समाप्त व्यापारिक लेनदेन को तिथि या दिनांक के क्रम में लिखा जाता है उसे रोजगार कहते हैं रोजगार में लेनदेन में लिखने का कार्य जनरलिंग कहलाता है रोजाना में लेनदेन में लिखने का कार्य जनरल लिंग कहलाता है रोजाना क्यों में समाप्त पांच खाने होते हैं जिसमें बाई से दाएं और कम से दिनांक विवरण खाता पृष्ठ संख्या डेबिट और क्रेडिट होता है इसका प्रारूप कुछ इस प्रकार है रुणिचा क्योंकि एक पूरे दिन का लेखा-जोखा रखता है इसलिए इसे हम द बुक भी कहते हैं दूसरे शब्दों में जनरल या द बुक के शब्दों में हम निम्न निष्कर्ष निकाल सकते हैं

Account Maintain करने के प्रमुख लाभ निम्न प्रकार है -

1 . भूल से बचाव

2. व्यापार की आर्थिक स्थिति की जानकारी

3 . ऋण वसूली से सहायता

4. तुलनात्मक विश्लेषण में सहायता

1. भूल से बचाव :-

व्यापार के समस्त लेनदेन को मौखिक याद रखना संभव नहीं है Account द्वारा लेनदेन को संपूर्ण विवरण के साथ लेकर रखना जाता है जिसको किसी भी समय देख कर हम अपने भूले बिसरे लेन-देन का पता लगा सकता है |

2. व्यापार की आर्थिक स्थिति की जानकारी :-

हमारी नीतियां हमारे व्यापार को लाभ पहुंचा रहे हैं या हानि और यह लाभ या हानि कितनी है इसे जानने के लिए Account की आवश्यकता होती है हमारे पास कितना धन संपत्ति है और हम कितने के देनदार हैं यह सब बातें Account देख कर हम पता लगा सकते हैं |

3. ऋण वसूली में सहायता :-

व्यापार में कई बार ऐसी स्थिति होती है कि किसी से अपनी रकम वसूल करने के लिए कानूनी सहायता भी लेनी पड़ती है न्यायालय में ऐसी स्थिति में हमारी Account सबूत का काम करते जो की विधि द्वारा माने हैं |

4. तुलनात्मक विश्लेषण में सहायता :-

पिछले वर्ष या महीनों में अपने व्यापार के उतार - चढ़ाव का अध्ययन एवं उनके कार्यों का विश्लेषण करने में Account की आवश्यकता होती है.

दोहरी लेखा प्रणाली(Double Entry System) :-

दोहरा लेखा प्रणाली Account आयामी प्रणाली है जिससे प्रत्येक उद्देश्यों का पूर्ति की जाती है इस प्रणाली का विकास 1494 ईस्वी में वेनिस नगर में लूकस पैसिओली किया था दोहरा लेखा प्रणाली का अभिप्राय प्रत्येक व्यवसाय लेनदेन को अलग-अलग व्यापारिक पुस्तिकाओं में दो स्थानों पर लिखने में है इस प्रकार लिखे Account में किसी एक जगह मूल भूल चूक हो जाने पर दूसरे Record के आधार पर गलती को आसान से ढूंढ लेते हैं और उसे ठीक कर लिया जाता है.

प्रारंभिक लेखा बहिया और रोजनामचा :-

वह पुस्तिका जिसमें Account लिखा जाता है खाता कहलाती है बहिया अनेकों प्रकार की होती हैं जिनमें रोजनामचा (Journal) प्रथम एवं प्रमुख है |

रोजनामचा (Journal ) :-

रोजनामचा अंग्रेजी में Journal कहलाता है Journal शब्द की उत्पत्ति फ्रेंच भाषा के Journ शब्द से हुई है इसका शाब्दिक अर्थ दिन होता है दोहरी लेखा प्रणाली में समाप्त व्यापारिक लेनदेन को तिथि या दिनांक के क्रम में लिखा जाता है उसे रोजनामचा कहते हैं रोजनामचे में लेनदेन में लिखने का कार्य Journaling कहलाता है रोजनामचे में लेनदेन के लिखने का कार्य Journaling कहलाता है रोजनामचे में सामान्यतः पांच खाने होते हैं जिसमें बाई से दाएं और क्रमशः दिनांक, विवरण, खाता, पृष्ठ संख्या, डेबिट और क्रेडिट होता है इसका प्रारूप इस प्रकार है

|

Date

|

Particular

|

L.P.N.

|

Debit

|

Credit

|

|

|

|

|

|

|

रोजनामचा क्योंकि यह पूरे दिन का लेखा-जोखा रखता है इसलिए इसे हम Day Book भी कहते हैं दूसरे शब्दों में Journal या Day Book के शब्दों में हम निम्न निष्कर्ष निकाल सकते हैं

1. रोजनामचे या Day Book अकाउंट की एक प्रारंभिक पुस्तिका है |

2. रोजनामचे में दिनांक के क्रम में लेखा-जोखा रखते हैं |

3. Book Keeping में यह पुस्तिका Diary का भी काम करती है |

रोजनामचे की उपयोगिता :-

रोजनामचे हमारे लिए किस तरह उपयोगी है यह समझने के लिए उसकी विशेषता को तीन श्रेणी में बांटा गया है

1. ढूंढने में आसानी :-

रोजनामचे में एक प्रत्येक व्यापारिक लेनदेन को तथा लेखा - जोखा दिनांक की क्रम में रखा जाता है इस कारण किसी लेनदेन या लेखे - जोखे का जानकारी आसानी से प्राप्त कर लिया जाता है जिसका दिनांक मालूम हो

2. खतौनी में आसानी : -

रोजनामचे की सहायता से संबंधित खानों में खतौनी सरल हो जाती है और किसी खाते में खतौनी ढूंढने की संभावना नहीं रहती है

3. शाखा में सुविधा :-

प्रत्येक रोजनांचे में शाखा लिखी जाती है जिसमें कोई रोजनामचे के शुद्धता की जांच की जा सकती है

खाते के प्रकार ( Types of Accounts ) :-

खाता मुख्य रूप से तीन प्रकार का होता है -

1. Personal Account ( व्यक्तिगत खाता )

2. Real Account ( वास्तविक खाता )

3. Nominal Account ( वास्तविक खाता )

1. Personal Account ( व्यक्तिगत खाता) :-

Personal Account के अंतर्गत किसी विशेष या किसी Factory या Company का खाता आता है जैसे - Ram Account , Shubham Account , S.K.T Account etc. ,

* नियम ( Rule ) :-

जो वस्तु हमारे पास आती है वह Debit और जो वस्तु हमारे पास से जाती है वह Credit होती है |

2. Real Account ( वास्तविक खाता ) :-

वह खाते जिनमें वस्तुओं एवं संपत्तियों के क्रय विक्रय का लेखा-जोखा रखा जाता है Real Account कहलाता है जैसे Sale A/C , Purchase A/C , Cash A/C ,Building A/C Machine A/C etc.

* नियम ( Rule ):-

इस खाते में यदि कोई वस्तु आती है तो उसके राशि को Debit में रखते हैं और यदि कोई वस्तु जाती है तो उसकी राशि को Credit में रखते हैं.

3. Nominal A/C ( अवास्तविक खाता ) :-

वह खाते जो व्यापार के आय-व्यय अथवा लाभ हानि से संभव रखते हैं Nominal A/C कहते हैं , जैसे - Salary A/C , Wage A/C, Commission A/C, etc.

* नियम ( Rule ):-

इस खाते में खर्च अथवा हानि को डेबिट खाते में लिखते हैं और लाभ व आय को क्रेडिट खाते में लिखते हैं

प्रारंभिक Account Bank और बही :-

प्रारंभिक A/C को केवल रोजनामचा में ही नहीं लिखते हैं बल्कि अन्य सहायक उसको में लिखते हैं यह पुस्तकें वि की संख्या के अनुसार कमियां अधिक हो सकती है साधारण Account को लिखने के लिए निम्न प्रकार के साए पुस्तिकाओं का प्रयोग किया जाता है |

1. Cash book :-

सहायक वहियों में सबसे अधिक महत्वपूर्ण वही Cash Book होती है |

2. Purchase book :-

Purchase Book में उधार खरीदे गए माल का लेखा-जोखा रखा जाता है इसमें किसी तरह की माल एवं संपत्तियों को नहीं लिखा जाता है |

3. Sale book :-

सिर्फ अपने उधार भी चीजें माल का लेखा-जोखा रखा जाता है |

4. Purchase Return Book :-

क्रय किए गए माल की वापसी का लेखा-जोखा रखने के लिए इस वही का प्रयोग करते हैं |

5. Sale Return Book :-

विक्रय किए गए माल की वापसी का लेखा-जोखा रखने के लिए इस वही का प्रयोग करते हैं |

Questions:-

1. नगद पूंजी से व्यापार आरंभ किया 10000

2. नगद मशीन खरीदी 5000

3. मोहन बजाज को भुगतान किया 7000

4. मजदूरी चुकाया 850

5. विनय सरगम से प्राप्त किया 1500

6. S. K. ट्रेडर्स को उधार माल बेचा 2500

7. ताराचंद्र से नगर माल खरीदा 8000

8. प्रवीण से रोकड़ प्राप्त हुए 8500

9. वेतन दिया 15000

10. नगद रोकड़ से व्यापार आरंभ किया 50000

11. माल खरीदा 7500

12. फर्नीचर खरीदा 2500

13. बिल्डिंग खरीदा 125000

14. कार्यालय के व्ययों का भुगतान किया 1250

15. किराया दिया 4500

16. राम से नगद मॉल क्रय किया 3500

17. कमीशन मिला 550

18. बैंक में जमा किया 13000

19. बैंक से निकला 25500

20. रोकड़ बही से व्यापार आरंभ किया 135000

Solution :-

|

Date

|

Particular

|

L. P. N.

|

Dr.

|

Cr.

|

|

1.

|

Cash A/c

Capital A/c

|

|

100000

|

100000

|

|

2.

|

Machine A/c

Cash A/c

|

|

5000

|

5000

|

|

3.

|

Mohan Bajaj A/c

Cash A/c

|

|

7000

|

7000

|

|

4.

|

Wages A/c

Cash A/c

|

|

850

|

850

|

|

5.

|

Cash A/c

Vinay Sargam A/c

|

|

1500

|

1500

|

|

6.

|

S.K Traders A/c

Sale A/c

|

|

2500

|

2500

|

|

7.

|

Purchase A/c

Cash A/c

|

|

8000

|

8000

|

|

8.

|

Cash A/c

Praveen A/c

|

|

8500

|

8500

|

|

9.

|

Salary A/c

Cash A/c

|

|

15000

|

15000

|

|

10.

|

Cash A/c

Capital A/c

|

|

50000

|

50000

|

|

11.

|

Purchase A/c

Cash A/c

|

|

7500

|

7500

|

|

12.

|

Furniture A/c

Cash A/c

|

|

2500

|

2500

|

|

13.

|

Building A/c

Cash A/c

|

|

125000

|

125000

|

|

14.

|

Office A/c

Cash A/c

|

|

1250

|

1250

|

|

15.

|

Rent A/c

Cash A/c

|

|

4500

|

4500

|

|

16.

|

Purchase A/c

Cash A/c

|

|

3500

|

3500

|

|

17.

|

Cash A/c

Commission A/c

|

|

550

|

550

|

|

18.

|

Bank A/c

Cash A/c

|

|

13000

|

13000

|

|

19.

|

Cash A/c

Bank A/c

|

|

25500

|

25500

|

|

20.

|

Cash A/c

Capital A/c

|

|

135000

|

135000

|

Receive bill book :-

व्यापारियों द्वारा समय-समय पर अपने देनदारों से विनिमय bill प्रतीक्षा पत्र एवं Check आदि प्राप्त करते हैं इस तरह की Entry इस book में रखते हैं |

Pay Bill Book :-

व्यापारी अपने लेनदार को समय-समय पर जो भुगतान करते है इसका लेखा-जोखा इस Book में रखते हैं |

Proper Formal Book :-

इस बही में विशिष्ट प्रकार के लेखों के अन्य प्रकार के लेनदाराे का विवरण रखा जाता है

Other Subsidiary :-

उपरोक्त बही के अतिरिक्त भिन्न-भिन्न व्यवसाय के अनुसार निम्न प्रकार की सहायक पुस्तकें भी प्रयोग में लाई जा सकती हैं जैसे :- Advertisement Book, Credit Collection. Day Book, Daily Cash Book .

प्रारंभिक लेखां पुस्तिकाओं की उपयोगिता :-

1. खतौनी करने में सुगमता

2. विवरण की जानकारी आसानी से प्राप्त हो जाती है

3. अकाउंट का विभाजन एक आदर्श ढंग से कर सकते हैं

4. बेईमानी व धोखाधड़ी की संभावना कम होते हैं

5. Trial Balance and Last Account बनाने में सहायता मिलती है

Cash Book ( रोकड़ बही) :-

प्रत्येक दिन के नकद लेनदेन लिखने के लिए व्यापारी अलग से एक पुस्तक का प्रयोग करता है जिसको Cash Book या रोकड़ बही कहते हैं इसमें सभी प्राप्ति और भुगतान का लेखा जोखा देश के क्रम में रखा जाता है Cash Book का Balance भी Account की विधि से निकाला जाता है या Balance याद तो सुंय होता है या तो Debit होता है कभी Credit नहीं होता क्योंकि कुल प्राप्ति से अधिक भुगतान नहीं किया जाता हैं |

Cash Book भी कई प्रकार के होते हैं :-

1. साधारण रोकड़ बही ( Simple Cash Book)

2. दो खाने वाली रोकड़ बही ( Two Column Cash Book )

3. तीन खाने वाली रोकड़ बही (Three Column Cash Book )

4. खुदरा रोकड़ बही ( Peaty Cash Book )

1. साधारण रोकड़ बही ( Simple Cash Book ) :-

साधारण रोकड़ बही उसे कहते हैं जिसमें बाय और सभी प्राप्तियां और दाएं और सभी भुगतान लिखे जाते हैं इस बही में नकद क्रय , नकद विक्रय के लेखा-जोखा को रखा जाता है यह Book ऐसे व्यापारी के लिए लाभप्रद है जो केवल Cash संबंधित व्यापार करते हैं |

|

Date

|

Particular

|

V.N

|

L.P.N.

|

Rs.

|

Date

|

Particular

|

V.N.

|

L.P.N.

|

Rs.

|

|

|

|

|

|

|

|

|

|

|

|

Questions :-

1. नगद पूंजी से व्यापार आरंभ किया 10000

2. नगद क्रय 2500

3. ताराचंद्र से नगद मॉल खरीदा 1000

4. नगद बिक्री 3000

5. प्रवीण से रोकड़ प्राप्त हुए 5500

6. अनिल से प्राप्त हुए 1200

7. गुप्ता ब्रदर्स को दिया 500

8. वेतन दिया 1000

9. सुधीर से प्राप्त हुआ 800

10. राधे को दिया 200

Solution :-

|

Date

|

Particular

|

V.N

|

L.P.N.

|

Rs.

|

Date

|

Particular

|

V.N.

|

L.P.N.

|

Rs.

|

|

1.

|

To Capital

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.

|

By Purchase

|

|

|

2500

|

|

|

|

|

|

|

3.

|

By Purchase

|

|

|

1000

|

|

4.

|

To Sale

|

|

|

3000

|

|

|

|

|

|

|

5.

|

To Pravin

|

|

|

5500

|

|

|

|

|

|

|

|

To Anil

|

|

|

1200

|

|

|

|

|

|

|

|

|

|

|

|

7.

|

By Gupta Brothers

|

|

|

500

|

|

|

|

|

|

|

8.

|

By Salary

|

|

|

1000

|

|

9.

|

To Sudheer

|

|

|

800

|

|

|

|

|

|

|

|

|

|

|

|

10.

|

By Radhe

|

|

|

200

|

2. दो खाने वाली रोकड़ बही (Two Column Cash Book ) :-

इस रोकड़ बही में रकम के खाने से पूर्व छूट के खाने का प्रयोग किया जाता है नगद लेनदेन की मात्रा में वृद्धि हेतु Cash Receive होने पर Discount देने की प्रथा है हम ग्राहकों को छूट प्रदान करते हैं इसके विपरीत भुगतान देने पर छूट प्राप्त की जाती है जो खाने वाली रोकड़ वही ने यह पता लगाना सरल हो जाता है कि किस ग्राहक को कितनी छूट दी गई तथा हमारे द्वारा भुगतान करने पर उससे कितनी छूट प्राप्त है इस बही में कुल 12 खाने तथा एक एक पक्ष में 6 खाने होते हैं क्योंकि दो पक्षों में 1 -1 खाना छूट का और बढ़ा दिया जाता है जिसक प्रारूप निम्न प्रकार होता है |

|

Date

|

Particular

|

V.N.

|

L.P.N.

|

Rs.

|

Discount

|

Date

|

Particular

|

V.N.

|

L.P.N.

|

Rs.

|

Discount

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. तीन खाने वाली रोकड़ बही (Three Column Cash Book) :-

सामान्यतः जिन व्यापारियों के Bank संबंधित लेनदेन बहुत अधिक होते हैं व्यापारी Bank से अपना चालू खाता खोल लेते हैं व्यापारी Bank संबंधित लेनदेन को अपनी सुविधा अनुसार Passbook में लिख लेता है इस Passbook में Discount एवं Amount के खाने के बाद 1 - 1 खाना Bank का भी बना लिया जाता है इस तरह से यह Cashbook , Amount , Discount एवं Bank तीन खानाे वाली रोकड़ बही कहलाती है इसका प्रारूप निम्न प्रकार होता है

|

Date

|

Particular

|

V.N.

|

L.P.N.

|

Rs.

|

Bank

|

Discount

|

Date

|

Particular

|

V.N.

|

L.P.N.

|

Rs.

|

Discount

|

Bank

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. खुदरा रोकड़ बही (Peaty Cash Book ) :-

व्यापार में बहुत से व्यय दिन प्रतिदिन ऐसे होते हैं जो रकम की दृष्टि से छोटे परंतु संख्या की दृष्टि से अधिक होते हैं यदि इनको मुख्य Cashbook में लिखेंगे तो Cashbook बहुत विस्तृत और जतिन हो जाएगी अतः इस प्रकार के छोटे छोटे व्यय को देखने के लिए व्यापारी एक उत्तम पुस्तक का प्रयोग करता है जिसे खुदरा रोकड़ या Peaty Cashbook करते हैं इस पुस्तक में लिखने की विधि यह है कि बड़े Cash ear से एक निश्चित समय के निश्चित धनराशि छोटे Cash ear को दे दी जाती है छोटा Cash ear इस रकम से फुटकर व्यय करता रहता है और माह की समाप्ति पर बड़े Cash ear द्वारा व्यय की छूट धनराशि पुन प्रदान कर दी जाती है जिसे परिणाम स्वरूप छोटे Cash ear के पास पहले की तरह रकम हो जाती है |

खुदरा रोकड़ बही दो प्रकार की होती है -

1. Simple Peaty Cash Book ( साधारण खुदरा रोकड़ बही ) :-

इस बही में छह खाने बनाए जाते हैं जिसमें बड़े Cash ear से प्राप्त राशि लिखकर उनमें से होने वाले सभी खर्चों का ब्याैरा लिखते हैं जिसका प्रारूप में निम्न प्रकार है |

2. Analytical Peaty Cash ( खुदरा रोकड़ बही) :-

इस महीने व्यय की विभिन्नता के आधार पर विभिन्न खाने बनाए जाते है Book में जितने खर्चों से संबंधित लेन देन होते हैं उतने ही खाने बनाए जाते हैं

जिनका प्रारूप निम्न प्रकार है -

Trial Balance (तलपट ) :-

दोहरी लेखा प्रणाली की अवधारणा है की सभी खाते की Debit पक्ष का योग Credit पक्ष के योग के बराबर होता है इस तरह की सभी खातों की खतौनी की गणना संबंधित शुद्धता की जांच के लिए जो List बनाई जाती है उसे Trail Balance कहते हैं सामान्यता प्रत्येक वर्ष के अंत में एक निश्चित दिन Trail balance तैयार किया जाता है जिसमें व्यापार के अंतिम खाते बनाने में सहायता मिलती है Trail Balance बही खातों से प्राप्त Debit , Credit दोनों प्रकार के शेषाे की List होती है

जिनका प्रारूप निम्न प्रकार बनाया जाता है |

Trail Balance बनाने के उद्देश्य :-

Trail Balance बनाने के प्रमुख उद्देश्य निम्नलिखित है :-

1. खातों को बंद करके और उनके शेषाे को संक्षिप्त विवरण प्राप्त करने के लिए

2. गणित संबंधित शुद्धता की जांच कराने के लिए

3. अंतिम खाते तैयार करने के लिए

4. गत वर्ष के Trail Balance से तुलना कर महत्वपूर्ण निष्कर्ष निकालने के लिए

Trail Balance की विधि :-

Trail Balance बनाने की विधियां निम्नलिखित हैं :-

1. योग विधि :-

इस विधि द्वारा Trail Balance बनाने के लिए समस्त खातों के व धनी पक्षों के योग Type Balance के Debit और Credit खातों में क्रमानुसार लिख दिए जाते हैं इस प्रकार Trail Balance बनाने में Trail Balance का योग रोजनामचा Journal के योग के बराबर होता है |

2. शेष विधि :-

इस विधि द्वारा Trail Balance बनाने के लिए समस्त खातों के Debit व Credit पक्षो के शेष Trail Balance के Debit व Credit खातों में क्रमानुसार लिख दिए जाते हैं इस विधि को अत्याधिक लोकप्रियता का सबसे बड़ा कारण यह है कि रकमो की संख्या छोटी हो जाती है और Trail Balance योग लगाने में सरलता होती है |

Trial Balance द्वारा ज्ञात होने वाली अशुद्धियां :-

यदि Trail Balance का Debit व Credit बराबर नहीं होता है तो ऐसी अशुद्धियों को पता Trail Balance द्वारा लगाया जाता है Trail Balance द्वारा ज्ञात होने वाले अशुद्धियां निम्नलिखित हैं -

1. Trial Balance , का योग लगाने में अशुद्धि

2. विपरीत पक्ष में हुई खतौनी की अशुद्धि

3. किसी खाते के योग्य शेष निकालने की अशुद्धि

4. खतौनी करते समय किसी रकम का गलत लिखा जाना

5. Trail Balance बनाते समय किसी खाते का छूट जाना

6. Trail Balance मे किसी खाते की गलत रकम लिखे जाना

Bank Reconciliation statement ( बैंक समाधान विवरण) :- व्यापारियों को Bank में चालू खाता खोलना होता है और वह सभी लेनदेन इसी Bank में करते हैं इसका लेखा-जोखा करने के लिए व्यापारियों के पास तीन खाने वाली रोकड़ बही होती है जबकि उसका लेखा-जोखा उसके Passbook में करता है इस तरह बनाए गए Cashbook और Passbook के Balance का मिलान करने के लिए जो विवरण पत्र बनाए जाते हैं उसे Bank Reconciliation Statement या Bank समाधान विवरण कहते हैं इस विवरण पत्रों द्वारा Cashbook और Passbook के अंतर ज्ञात हो जाते हैं दोनों पुस्तकों के अंतर का कारण केवल त्रुटि ही नहीं होती बल्कि कई कारण हो सकते हैं जिनके प्रभाव में Balance में भिन्नता दिखाई देती जो निम्न प्रकार है

1. चेक दिए गए लेकिन भुगतान की प्रस्तुति नहीं हुई :-

व्यापारी द्वारा किसी भी व्यक्ति या Party को दिया गया Check Bank में यदि भुगतान की प्रस्तुति न किया जाए तो Cash book और Pass book में अंतर आ जाता है कारण यह है कि व्यापारी अपनी बही में उस राशि को पहले ही जोड़ कर लिख लिया जाता है परंतु Bank के पास वही पुराना Balance होता है

2. चेकों की वापसी :-

वह Check जो व्यापारी द्वारा भुगतान के लिए प्रस्तुत किए जाते हैं लेकिन किसी कारण से उसे अदा करता के खाते में पर्याप्त राशि ना हो वापस आ जाते हैं और व्यापारी अपनी Cash book में पहले ही लिख लेता है वापसी की सूचना ना मिल पाने या Statement आते समय उसकी entry न कर पाने के कारण या भिन्नता जा सकती है

3. बैंक में सीधे जमा :-

ग्राहकों द्वारा कभी-कभी कुछ राशियां Bank में सीधे जमा कर दी जाती है जिसके बारे में व्यापारी को सूचना नहीं है ऐसे भुगतान ओं के कारण भी Statement में अंतर आ जाता है

4. बैंक द्वारा सीधे भुगतान :-

Bank द्वारा व्यापारियों और उसके ग्राहकों के बीच मध्यस्थता की भी आवश्यकता पड़ती है जब कभी व्यापारी का बीमा या किस्त का भुगतान किया जाता है तो ऐसे भुगतान स्वयं कर लेता है जिसके Bank के Book में वह राशि कम हो जाती है जबकि व्यापारिक के Passbook में उस राशि की निकासी होती है

5. बैंक चार्जेज :-

Current book account, धारकों से सेवा शुक्र प्राप्त करना भी Bank के आय का स्रोत है अपने द्वारा दी गई सेवाओं के अनुसार Bank में अपने खाता धारकों के खाते से राशि निकाल लेता है जो Bank द्वारा तैयार की जाने वाले Passbook में अंकित की जाती है परंतु व्यापारी उसे अपने Passbook में नहीं लिख पाता है

6. बैंक से ब्याज प्राप्त :-

Bank अपने खाताधारकों को उनके द्वारा जमा किए गए धन पर ब्याज भी देता है जिसस Bank स्वयं खाता धारक के खाते में जमा कर देता है ऐसी राशियों को व्यापारी स्वयं अपने Cashbook में नहीं लिख पाता है अतः इस कारण भी Statement में अंतर आ जाता है

Last A/c ( अंतिम खाते) वर्ष भर व्यापार करने के बाद व्यापारियों को यह जानने की आवश्यकता है कि उन्हें व्यापार में पूरे वर्ष में कितना लाभ हुआ या हानि हुआ अंतिम खाते इस प्रकार की जानकारी प्राप्त करने के सबसे अच्छे प्रमाण होते हैं अंतिम खातों में Profit And Loss A/C , And Balance Sheet प्रमुख होते हैं

अंतिम खाते बनाने से निम्न लाभ होते हैं -

1. कुल लाभ अथवा हानि की जानकारी :-

वर्ष भर में व्यापार के दौरान कुल कितना लाभ हुआ या हानि हुई यह जानकारी प्राप्त करना अंतिम खाते का प्रमुख उद्देश्य है

2. शुद्ध लाभ या हानि की जानकारी ;-

अपने व्यापार के अनुसार व्यापारी को भिन्न भिन्न प्रकार के खर्चे करने होते हैं जैसे कमरे का किराया बिजली का बिल कर्मचारी की वेतन ऐसे खर्चे व्यापार संचालन के व्यय कहलाते हैं माल के क्रय-विक्रय से प्राप्त लाभ में से संचालन के लिए घटा देने पर व्यापारी को शुद्ध लाभ का ज्ञात हो जाता है

3. आर्थिक स्थिति की जानकारी :-

शुद्ध लाभ द्वारा व्यापारी की पूंजी बढ़ती है और सुधानी द्वारा पूजी कम होती है अंतिम खाते देखकर व्यापारी को वास्तविक आर्थिक स्थिति की जानकारी मिल जाती है

4. संपत्तियों एवं दायित्व के जानकारी :-

अंतिम खातों की सहायता से व्यापारी को अपने संपत्तियों एवं दायित्व के वास्तविक मूल्य की जानकारी दी जाती है

5. देनदारों एवं लेनदाराे का ज्ञान :-

अंतिम खाते बनाने के बाद ही व्यापारी को अपने देनदाराे व लेनदाराे की कुल मात्रा का ज्ञान होता है

समायोजन खाता (Adjustment A/c) :-

खातों की वार्षिक बंदी के समय तक व्यापार के लेनदेन चलते रहते हैं यद्यपि व्यापार के सभी अंतिम समय तक लेनदेन को खातों में लिखने का प्रयास किया जाता है परंतु फिर भी कुछ कुछ लेनदेन लिखने के लिए रह जाते हैं ऐसे लेनदेन अगले वित्तीय वर्ष के खाते में समायोजन खाते के अंतर्गत लिखने का प्रावधान है समायोजन का अंतिम खातों में दो स्थानों पर विशेष प्रभाव पड़ता है जो निम्नलिखित है

1. अंतिम रहतिया (Closing Stock )

2. अदत्त व्यय (Out Standing Expenses )

3. पूर्व दत्त ( Repaid Expenses )

4. उपार्जित आय. (Accrued Income)

5. अनूपार्जित आय (Un earned Income l

6. हास् (Depreciation )

7. अशाेध्य एवं संदिग्ध ऋण संचित( Red debt reserve )

8. प्रत्यक्ष या अप्रत्यक्ष व्यय ( Direct Expense And Indirect Expense )

1. अंतिम रहतिया (Closing Stock ) :-

व्यापारी वर्ष के अंत में जो माल बिकने से रह जाता है वह अंतिम रतिया कहलाता है

2. अदत्त व्यय (Out Standing Expenses ) :-

ऐसे व्यय जिनका संबंध चालू वर्ष से तो होता है परंतु उसका वर्ष के अंत तक भुगतान नहीं हो पाता है आदत वह अदत्त व्यय कहलाता है

3. पूर्व दत्त ( Repaid Expenses ) :-

कुछ व्यय इस प्रकार के होते हैं जिनका संबंध तो अगले वर्ष से होता है लेकिन उनका भुगतान चालू वर्ष में ही कर दिया जाता है तो ऐसे वह को पूर्व दत्त कहते हैं

4. उपार्जित आय (Accrued Income ) :-

वह आए जिसका संबंध तो चालू वर्षों से होता है परंतु वर्ष के अंत तक रकम प्राप्त नहीं हो पाती है उपार्जित आय या अप्राप्त आय कहलाता है

5. अनूपार्जित आय (Un earned Income ) :-

कभी-कभी कुछ ऐसी ही मिलती है जो चालू वित्तीय वर्ष में को प्राप्त हो जाती है परंतु उसका संबंध अगले वित्तीय वर्ष से होता है

6. हास (Depreciation) :-

व्यापार में कुछ संपत्ति. इस प्रकार की होती है जिनका समय व्यतीत हो जाने पर मूल्य में कमी आ जाती है और भविष्य में उनका मूल्य नहीं रहता मूल्य पर विक्रय की गई थी इस प्रकार संपत्ति के मूल्य में कमी को हास कहते थे

7. अशाेध्य एवं संदिग्ध ऋण संचित( Red debt reserve ) :-

व्यापार में कुछ देनदार ऐसे भी होते हैं जिनसे रकम मिलने की संभावना कम रहती है इस तरह के संदेह ऋणों की पूर्ति के लिए कुछ राशि प्रतिवर्ष संचित के रूप में रख लेते हैं इस इस संचित राशि को ही अशाेध्य एवं संदिग्ध ऋण संचित कहते हैं यह राशि देनदार के अनुसार एक निश्चित. % के रूप में रखी जाती हैं

प्रत्यक्ष तथा अप्रत्यक्ष (Direct Expenses or Indirect Expenses) :-

प्रत्यक्ष व्यय तथा अप्रत्यक्ष व्यय दो प्रकार के होते हैं -

1. Direct Expenses ( अप्रत्यक्ष) :-

प्रत्यक्ष व्यय होते हैं जो व्यापारी पक्ष में डेबिट के पक्ष में लिखे जाते हैं और जिनका सीधा संबंध व्यापार से होता है जैसे मजदूरी , किराया, टेलीफोन व बिजली बिल आदि

2. Indirect Expenses ( अप्रत्यक्ष) :-

अप्रत्यक्ष व्यय होते हैं जो व्यापार से सीधे संबंध नहीं रखते हैं जैसे Sale, Text Income , Text Insurance etc.

चल एवं अचल संपत्ति :-

व्यापार में प्रयुक्त होने वाली संपत्तियां को दो श्रेणियों में बांटा गया है -

1. चल संपत्ति (Movable Property) :-

चल संपत्ति उसे कहते हैं जिसे एक स्थान से दूसरे स्थान पर ले जाया जा सकता है जैसे Cash , Pay Bill , Saving, Certificate etc.

2. अचल संपत्ति (Fix Assets Property) :-

अचल संपत्ति वह संपत्ति होती है जिसे एक स्थान से दूसरे स्थान तक नहीं ले जा सकते जैसे Building, Factories, Garden, etc.

प्रेषण खाते (Consignment Accounts) :-

व्यापार में अक्सर व्यापारी अपने उत्पादों को स्वयं नहीं बेचता बल्कि दूसरे शहरों में नियुक्त किए गए डीलरों के माध्यम से बेचता है मुख्य व्यापारी द्वारा दूसरे व्यापारी के माध्यम से माल बेचने के संबंध में बनाए गए खाते प्रेषण खाते कहलाते हैं

साझेदारी खाता ( Join Venture A/c) :-

जब कभी दो या अधिक व्यक्तियों या फर्मों द्वारा किसी समझौते के तहत व्यापार किया जाता है जिसमें लाभ हानि का परसेंटेज आपस में बांटने का एक निश्चित अनुपात एवं मापन होता है तो ऐसे व्यापार को Joint Venture खाता कहते हैं Joint Venture एक तहत की अस्थाई साझेदारी है जिसका एक लक्ष्य निर्धारित होता है और लक्ष्य को पूरी हो जाने पर यह साझेदारी समाप्त हो जाती है किसी पर कोई दायित्व नहीं रहते इस प्रकार के कार्य समाप्त होने के बाद लाभ या हानि को सभी साझेदारी में बांट लेते हैं

Joint Venture and Partnership में अंतर -

Joint Venture, Partnership, मैं समानत: निम्न अंतर होते हैं -

1. Partnership में फॉर्म का 1 नाम होता है किंतु Join Venture में फार्म का कोई नाम नहीं होता है

2. Partnership भारतीय साझेदारी अधिनियम 1932 के द्वारा नियंत्रित होती है जबकि Joint Venture पर किसी तरह का नियम लागू नहीं होता है

3. Partnership में Partner की संख्या निश्चित होती है जबकि Joint Venture में ऐसा कुछ नहीं होता है यह संख्या सुविधा अनुसार घटाया या बढ़ाई जा सकती है

Good will ( ख्याति या प्रसिद्धि) :-

Goodwill , किसी Company के आय के आगे बढ़ाने का एक कारण माना जाता है जब कोई Company व्यापार आरंभ करती है तो बाजार में उसकी कोई Good Will नहीं होती परंतु सब व्यवहार , इमानदारी , उत्तम माल देने , उचित मूल्य लेने , और सेवा शर्तों को पूरा करते रहते पर सीधे-सीधे बाजार में उस Company की पहचान बन जाती है जिसके आधार पर व्यापारी अपने पुराने ग्राहकों से आगे माल बेचने के लिए अभ्यास रहता हैGood Will व्यापार की एक संपत्ति है परंतु व्यापार से अलग है इसका कोई मूल्य नहीं है

Good will का मूल्यांकन :-

Good will का मूल्यांकन करना एक कठिन कार्य है विक्रय मूल्य व्यापार के स्वभाव मात्र तथा अन्य परिस्थिति का Good will पर प्रभाव पड़ता है जिन अवसरों पर Good will के मूल्यांकन की आवश्यकता है

1. जब फर्म में किसी New Partner का प्रवेश हुआ हो

2. जब कोई Partner अवकाश ग्रहण किया है

3. जब Partner के लाभ हानि वितरण के अनुपात परिवर्तन किया जाए

4. जब Partner द्वारा उसका हिस्सा बेचा जाए

5. जब फर्म के लाभ प्राप्त करने की पद्धति में बदलाव किया जाए

Good will के मूल्यांकन की विधियां :-

Good will का मूल्यांकन करना एक कठिन कार्य सामान्यतः इसका मूल्यांकन एवं विधि के आधार पर किया जाता है इसकी दो विधियां निम्नलिखित है

1.पिछले कुछ वर्षों के औसत लाभ को आधार मानकर

2. अधिलाभ के लाभ को आधार मानकर

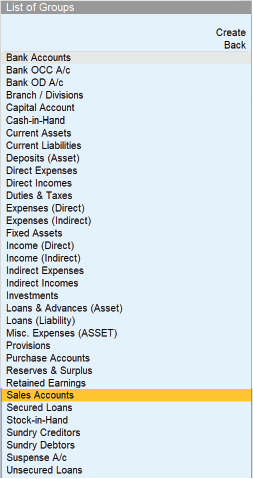

Tally में Groups :-

यहाँ हम टैली के सभी ग्रुप्स को डिटेल में समझने वाले हैं जो कि लेजर क्रिएशन के लिये बहुत ही ज्यादा महत्वपूर्ण है। आपकी सुविधा के लिये यहाँ पर टैली के सभी ग्रुप्स की लिस्ट (List of Groups in Tally in Hindi) भी हिन्दी में एक्सप्लेनेशन के साथ दी गई है।

टैली में ग्रुप क्या है (What is group in tally)

अकाउंटिंग ग्रुप्स एक ही प्रकार के या एक ही स्वभाव के लेजर्स का एक संग्रह (Collection) होता है।

इन ग्रुप्स की सहायता से ही टैली को यह जानकारी मिलती है कि बनाया जा रहा लेजर खर्चे का लेजर है, आय का लेजर है, संपत्ति का लेजर है या दायित्व का लेजर है।

ग्रुप्स की सहायता से ही टैली को यह जानकारी भी मिलती है कि लेजर को व्यापार खाते (Trading Account) में लेना है या लाभ हानि खाते (Profit & Loss Account) में लेना है या फिर Balance Sheet में लेना है।

टैली में कितने ग्रुप्स होते हैं?

टैली में 28 ग्रुप्स होते हैं, इनमें से 15 ग्रुप्स प्रायमरी होते हैं और 13 ग्रुप्स इन प्रायमरी ग्रुप्स के सब ग्रुप्स होते हैं। आवश्यकतानुसार आप और भी ग्रुप्स बना सकते हैं

तो यहाँ पर List of Groups in Tally में हम प्रत्येक ग्रुप को डिटेल में समझने वाले हैं।

List of Groups in Tally in Hindi

Bank Accounts –

इस ग्रुप का उपयोग बैंक में खोले गये Current एवं Saving Accounts के लिये किया जाता है। यदि आपने अपने व्यापार या अपनी फर्म या कंपनी के लिये बैंक में कोई खाता खुलवाया है तो लेजर क्रिएशन के समय Name of Accounts फिल्ड में आपको उस बैंक का नाम लिखना है जिस बैंक में आप खाता खुलवा रहे हैं। आप बैंक के नाम के साथ खाते का टाईप भी लिख सकते हैं जैसे कि Current A/c या Saving A/c। आप चाहें तो साथ में खाता नंबर भी जोड़ सकते हैं।

Bank OCC Account / Bank OD Account –

Cash Credit या Over Draft के लेजर के लिये इस ग्रुप का उपयोग किया जाता है। ये एक प्रकार से ऋण के ही खाते होते हैं किन्तु ये होम लोन या वाहन ऋण से भिन्न होते हैं और एक लम्बे समय के ऋण नहीं होकर एक लिमिट में समय-समय पर आवश्यकतानुसार पैसा ऋण के तौर पर बैंक से लिया जाता है और समय-समय पर जमा भी करा दिया जाता है।

Branch Division Account –

शाखा खातों के लिये इस ग्रुप का उपयोग किया जाता है।

Capital Account –

व्यापारी एवं साझेदारों के पूँजी खाते के लिये इस ग्रुप का उपयोग किया जाता है।

Capital A/c वह लेजर है जो बताता है कि व्यापार के स्वामी या स्वामियों ने व्यापार में अपना स्वयं का कितना पैसा लगाया है। यदि व्यापार प्रारंभ करने के लिये कोई लोन लिया है तो वह राशि इस लेजर में नहीं आयेगी, लोन के लिये अलग से लेजर बनाया जायेगा।

यदि व्यापार एकल स्वामित्व का है या Sole Proprietorship का है तो Ledger Name में आप सिर्फ Capital A/c टाईप कर सकते हैं।

यदि व्यापार पार्टनरशीप का है तो साथ में पार्टनर के नाम भी जोड़े जाने चाहिये जैसे कि Ravi’s Capital A/c, Mohan’s Capital A/c, Ravi’s Current A/c, Mohan’s Current A/c आदि।

कंपनी की दशा में Share Capital, Equity Share Capital A/c बनाये जा सकते है।

Cash in hand –

रोकड़ खाता (Cash Account) इस ग्रुप के अंतर्गत टैली में पहले से ही बना रहता है। इसलिये Cash Account फिर से बनाने की सामान्य तौर पर जरूरत नहीं होती है, किन्तु यदि किसी व्यापार में एक से ज्यादा रोकड़ खाते मेंटेन किये जा रहे हों तो बनाये जा सकते हैं।

Current Assets –

ऐसी चालू सम्पत्तियाँ जिनके लिये अलग से कोई ग्रुप नहीं बना है इसके अंतर्गत लेतें हैं। जैसे Bills Receivable, Accrued (Earned) Income, Prepaid Exp. आदि।

Current Liabilities –

ऐसे चालू दायित्व जिनके लिये अलग से कोई ग्रुप नहींo बना है इसके अंतर्गत लेतें हैं। जैसे Bills Payble,Unaccrued Income, Out Standing Exp. आदि।

Deposit Assets –

हमारे द्वारा किसी भी प्रकार की की गई जमायें इस ग्रुप में आती हैं जैसे टेलीफोन डिपोजिट, व्यापारी संघ डिपोजिट, सेल्स टेक्स डिपोजिट अथवा किसी भी कंपनी की एजेंसी के लिये किया गया डिपोजिट

Direct Exp. / Expenses (Direct) –

सभी प्रत्यक्ष व्यय इस ग्रुप के अंदर आते हैं।

Direct Expenses या Expenses Direct उन खर्चों को कहा जाता है जो सीधे-सीधे माल के Purchase] उसके Storage या उसके Production से संबंधित होते हैं।

इस ग्रुप के अंतर्गत Purchase A/c को छोड़कर वे लेजर्स आते हैं जो Trading A/c में लिये जाते हैं जैसे Godown या Factory का किराया Wages या Labour, Coal & Fuel आदि।

Direct Income / Income (Direct) –

सभी प्रत्यक्ष आय इस ग्रुप के अंतर्गत आती हैं जैसे अखबार के लिये विज्ञापन की आय, जॉब वर्क करने की आय आदि।

Duties & Taxes –

सभी Duties या Taxes इस ग्रुप के अंतर्गत आते हैं जैसे CGST, SGST, VAT आदि।

Fixed Assets –

सभी स्थायी संपत्तियाँ इस ग्रुप के अंतर्गत आती हैं जैसे भवन, फर्नीचर, मशीनरी आदि।

Indirect Expenses / Expenses (Indirect) –

सभी अप्रत्यक्ष व्यय इस ग्रुप के अंतर्गत आते हैं।

Indirect Expenses या (Expenses Indirect) उन खर्चों को कहा जाता है जो सीधे-सीधे माल के Purchase, उसके Storage या उसके Production से संबंधित नहीं होते हैं।

इस ग्रुप के अंतर्गत खर्चों के वे लेजर्स आते हैं जो Profit & Loss A/c में लिये जाते हैं जैसे Interest, Salary, Office/Shop Rent, Telephone Expenses, Travelling Expenses आदि।

Indirect Income / Income (Indirect) –

सभी अप्रत्यक्ष आय (Indirect Income) इस ग्रुप के अंतर्गत आती हैं।

Indirect Income या Income (Indirect) उन आय को कहा जाता है जो सीधे-सीधे हमारे Business की Activity से नहीं होती है, जैसे कि यदि हमारा व्यापार गेहूँ विक्रय का है और हमें ब्याज से कोई आय होती है तो वह हमारे व्यापार की आय न होकर अन्य आय है और इसलिये यह Indirect Income कहलाएगी।

इस ग्रुप के अंतर्गत Income के वे लेजर्स आते हैं जो Profit & Loss A/c में लिये जाते हैं जैसे Interest, Discount, Commission आदि।

Investments –

सभी विनियोगों के खाते इस ग्रुप में आते हैं जैसे शेयर, बॉण्ड आदि।

Loans & Advances (Assets) –

ऐसे ऋण व एडवांस जो हमारे द्वारा अन्य पार्टियों को दिये गये हैं, इस ग्रुप के अंतर्गत आते हैं।

Loans (Liability) –

हमारे द्वारा लिए गए ऋण इस ग्रुप के अंतर्गत आते हैं चाहे वे Secured loan हों या unsecured loan ।

वैसे Tally में Securerd loan और Unsecured loan के लिये अलग से भी ग्रुप दिये गए हैं।

Misc. Expenses (ASSET) –

ऐसे विविध व्यय जो सामान्यतः व्यापार या कंपनी की स्थापना के व्यय होते हैं इन्हें एक ही वर्ष का खर्चा न माना जाकर आगे के कई वर्षों में बाँट दिया जाता है। हर वर्ष का भाग उस वर्ष के खर्चे के रूप में Profit & Loss A/c में ट्रांसफर कर दिया जाता है और बचा हुआ भाग Balance Sheet में संपत्ति पक्ष में Misc. Expenses (ASSET) के रूप में रखा रहता है।

इस कारण से वास्तविकता में Misc. Expenses (ASSET) खर्चे नहीं हैं ये संपत्ति हैं।

Provisions –

ऐसे खर्च जिनकी वास्तविक राशि का हमें ज्ञान नहीं है किन्तु अंदाजे से हम उस खर्चे का प्रावधान कर लेते हैं तो वे प्रावधान इस ग्रुप में आते हैं।

Purchase Accounts –

सभी क्रय खाते एवं क्रय वापसियों के खाते इस ग्रुप में आते हैं।

यदि हम अपने Purchase Accounts को अलग-अलग दिखाना चाहें तो हम Wheat Purchase A/c, Rice Purchase A/c या Purchase 28%, Purchase 5% आदि नाम से Purchase Accounts ग्रुप में लेजर्स बना सकते हैं।

Reserves & Surplus / Retained Earnings –

ऐसे अविभाजित लाभ या आधिक्य जो पूँजी खाते या साझेदारों के पूँजी खाते में ट्रांसफर नहीं किए गए हैं इस ग्रुप के अन्तर्गत आते हैं।

Sales Accounts –

सभी विक्रय खाते एवं विक्रय वापसियों के खाते इस ग्रुप के अंतर्गत आते हैं।

यदि हम अपने Sales अकाउंट्स को अलग-अलग दिखाना चाहते हैं तो हम T.V. Sales A/c, Cooler Sales A/c या Sales 18%, Sales 12% आदि बना सकते हैं।

Secured Loans –

ऐसे ऋण जिनके बदले में हमारे द्वारा कुछ गिरवी या जमानत के तौर पर रखा गया है इस ग्रुप के अंतर्गत आते हैं।

Stock in hand –

जब हम स्टॉक की गणना टैली से नहीं करवाके खुद गणना करके स्टॉक डाल देते हैं तो ऐसा स्टॉक इस ग्रुप के अन्तर्गत रखा जाता है।

Sundry Creditors –

सभी लेनदारों के खाते इस ग्रुप में आते हैं। लेनदार हमें उधार माल की सप्लाई करते हैं।

Sundry Debtors –

सभी देनदारों के खाते इस ग्रुप में आते हैं। देनदार हमारे कस्टमर होते हैं जिन्हें हम उधार माल देते हैं।

Suspence A/c –

ऐसे खाते जिनके बारे में हमें ज्ञान नहीं है, या कुछ भूल हुई है जिसके कारण books में अंतर आता है वे खाते इस ग्रुप में आते हैं। जैसे यदि हमारी Cash Book में Cash का Balance 20000/- आ रहा हो और वास्तव में गल्ले में Cash 25000/- हो तो Suspence A/c के जमा करके रोकड़ के नामे किये जाते हैं।

बाद में जब भूली हुई प्रविष्टि की जानकारी हो जाती है तब उसे सुधार लिया जाता है।

Unsecured Loans –

ऐसे ऋण जिन्हें प्राप्त करने के लिये कोई Security नहीं दी

गई हैं इस ग्रुप में आते हैं।

Bank Entry

नमस्कार! यहाँ विभिन्न बैंक ट्रांसफर विकल्पों के बारे में जानकारी दी गई है:

### 1. **एनईएफटी (NEFT)**

- **पूरा नाम:** राष्ट्रीय इलेक्ट्रॉनिक फंड ट्रांसफर

- **विशेषताएँ:** यह एक ऑनलाइन फंड ट्रांसफर सिस्टम है जिसमें पैसे एक बैंक खाते से दूसरे बैंक खाते में भेजे जाते हैं। यह आमतौर पर कार्य दिवसों में चलती है और लेनदेन एकत्रित रूप से निपटाए जाते हैं।

### 2. **आरटीजीएस (RTGS)**

- **पूरा नाम:** रियल-टाइम ग्रॉस सेट्लमेंट

- **विशेषताएँ:** यह एक तत्काल फंड ट्रांसफर सिस्टम है, जहाँ लेनदेन तुरंत निपटाए जाते हैं। यह बड़ी राशि के लिए उपयुक्त है और इसका उपयोग आमतौर पर उच्च मूल्य वाले लेनदेन में किया जाता है।

### 3. **ई-फंड ट्रांसफर (EFT)**

- **विशेषताएँ:** यह एक सामान्य टर्म है जिसका उपयोग इलेक्ट्रॉनिक रूप से फंड ट्रांसफर के लिए किया जाता है, जिसमें एनईएफटी और आरटीजीएस दोनों शामिल हैं। यह सामान्यत: स्वचालित और सुरक्षित ट्रांसफर के लिए उपयोग होता है।

### 4. **एटीएम (ATM)**

- **विशेषताएँ:** एटीएम मशीनों का उपयोग नकद निकालने, बैलेंस चेक करने, और फंड ट्रांसफर करने के लिए किया जाता है। यह 24/7 उपलब्ध होती हैं और उपयोगकर्ता अपनी सुविधानुसार लेनदेन कर सकते हैं।

### 5. **कार्ड (Debit/Credit Card)**

- **विशेषताएँ:** डेबिट और क्रेडिट कार्ड का उपयोग दुकानों और ऑनलाइन खरीदारी के लिए किया जाता है। डेबिट कार्ड सीधे आपके बैंक खाते से जुड़ा होता है, जबकि क्रेडिट कार्ड आपके क्रेडिट लिमिट पर आधारित होता है।

### 6. **चेक (Cheque)**

- **विशेषताएँ:** चेक एक लिखित आदेश होता है जो एक बैंक को पैसे निकालने के लिए निर्देश देता है। यह एक पारंपरिक तरीका है और कई व्यवसायों में अभी भी उपयोग में है।

### 7. **ईसीएस (ECS)**

- **पूरा नाम:** इलेक्ट्रॉनिक क्लियरिंग सर्विस

- **विशेषताएँ:** यह एक ऑटोमेटेड सिस्टम है जिसका उपयोग नियमित भुगतान जैसे सैलरी, बिल्स और निवेश के लिए किया जाता है। इसमें पैसे एक निश्चित अंतराल पर ऑटोमेटिकली ट्रांसफर होते हैं।

### 8. **इलेक्ट्रॉनिक चेक (e-Cheque)**

- **विशेषताएँ:** इलेक्ट्रॉनिक चेक एक डिजिटल रूप में चेक है जिसे इलेक्ट्रॉनिक रूप से भेजा और स्वीकार किया जाता है। यह कागज़ के चेक की तरह कार्य करता है लेकिन ऑनलाइन होता है।

### 9. **इलेक्ट्रिक डीओपीओ (DOP)**

- **विशेषताएँ:** यह एक विशेष इलेक्ट्रॉनिक भुगतान प्रणाली है जिसका उपयोग डाक विभाग के माध्यम से लेनदेन के लिए किया जाता है। यह सामान्यत: सरकारी योजनाओं और सेवाओं के लिए उपयोग होता है।

ये सभी विकल्प अपने-अपने तरीकों से फंड ट्रांसफर करने में सहायक होते हैं, और उपयोगकर्ताओं को उनकी आवश्यकताओं के अनुसार विकल्प चुनने की सुविधा प्रदान करते हैं।

Comments

Post a Comment